20190917林修榮理財分半鐘 -- 應付追數公司常識(一)

20190918林修榮理財分半鐘 -- 應付追數公司常識(二)

20190919林修榮理財分半鐘 -- 應付追數公司常識(三)

20190726林修榮理財分半鐘 -- 應付追數公司

全球最受歡迎的付款系統, 你必須知道的簡易教學

有個網站叫 "追數網", https://www.123zz.com/

欠人錢可能有一萬個理由,但咁玩人,就....

-------------

【識追數實咁追?】收數佬變調解員!「追數網」任搵債仔資料!

追數界都與時並進,玩科技喔!今次玩上網,呢個追數網將逾800個欠債人的姓名、照片、身份證號碼、地址等資料公諸於世,欠債人一日不還款,資料會一直示眾。網站負責人承認資料由財務公司提供,但聲稱欠債人借錢時已簽同意書,「唔還錢可以放上網公開」......

😌小編結論:真係估唔到收數佬會叫調解員,而放上網到底有無犯法呢?Any肥,借錢唔還會俾人放上網~各位巴打絲打記得啦!

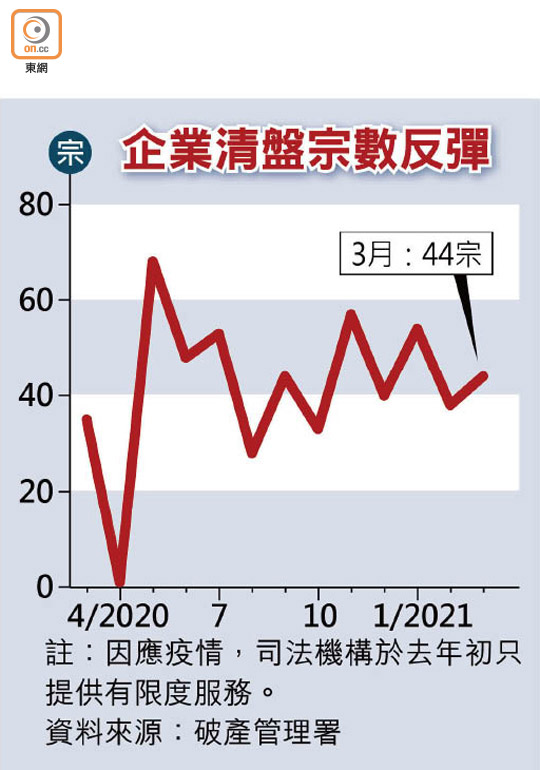

香港疫情遲遲未完,政府闊佬懶理,不少陷財困的市民及企業已無法再「吊命」,宣告以破產及清盤收場。破產管理署數據顯示,個人申請破產宗數連跌3個月後反彈,3月按月增43.99%至779宗,為過去9個月以來高位;反映企業的清盤呈請亦錄44宗,按月升15.78%。經濟師表示,香港中小企仍面臨重大困難,現時放寬的社交隔離措施僅屬杯水車薪,直言對港經濟效益不大。

一般而言,企業大幅裁員會引發破產潮,倘若銀行收緊放貸令周轉不靈的人士籌錢無門,亦會推高破產宗數。數據顯示,3月發出的個人接管或破產令宗數,按月飆69.39%至952宗。至於今年首3個月錄得的破產申請有1,986宗,較去年同期增三成;強制清盤呈請則按年升76.62%,至136宗。

法國外貿銀行亞太區經濟學家吳卓殷解釋,不排除是因為有部分企業在農曆新年過後「做唔落去」,只能踏上清盤之路,現時香港失業率高企,企業招聘意欲不高,反映其經營仍面對一定困難。他指,香港金融管理局與銀行及時為中小企「放水」,提供百分百貸款擔保,以及延長借貸還款期限助中小企融資,否則已重演「金融海嘯」時申請宗數急飆的情況。

農曆新年不時橫跨2月份,受季節性因素影響,該月破產及清盤數目一般有所下降。華僑永亨銀行經濟師李若凡認為,基數效應令3月呈明顯升幅,惟統計數字多數滯後,本港疫情於2月底才有所好轉,故毋須過於悲觀,而現時提交破產呈請的數字,只是回復到疫情期間每月逾700宗的水平。

港府下月擬推出「來港易」,即豁免所有內地人士來港14天的強制檢安排,李若凡直言帶來的經濟效益不大,旅客返回內地時仍需進行強檢,相信不會明顯增強旅客來港的意欲。參考澳門的經驗,即使兩地不用強檢亦難立即吸引遊客湧至,預期待全球疫情好轉,各地恢復正常通關後,香港整體經濟環境才可改善。

疫情襲港超過一年,全城千瘡百孔,中小企苦不堪言。香港中小企業總會會長劉炳均指出,過去的社交限制措施令餐飲業受到重創,尤其是縮減堂食時間,業界只可勉強靠外賣為生,而中式酒樓等因實施禁聚令,更難以進行宴會等大型活動,大呻至今仍毫無改善。

對於年中將推行電子消費券,劉炳均形容對零售業而言是「甘露」,消費券設有時效限制,市民只能夠用作日常消費,相信能刺激疲弱的零售市場,並冀疫情受控後與內地早日通關,重振香港旅遊業。

|

「欠債還錢,天公地道」!借錢唔還令人不齒,追債更是使人煩惱。有人話借錢唔還無犯法,報警都無用;亦有人話其實會犯欺詐罪,法庭見!講到收數,合法途徑有哪些?搵追數公司有冇用?朋友親人同銀行財務公司收數做法會有甚麼不同?無論你是債仔還是債主,MoneyHero整合了一些法律知識,望可解答大家疑問。

「財到光棍手,一去無回頭」?單純借錢唔還(俗稱「走數」)其實沒有犯法,不屬於刑事罪行。所以即使報警,警方亦不會受理,當然亦不會有任何行動可以幫忙追債,但是債主可以循民事法律途徑追討。

如果你是債主可先出律師信要求還錢,逾期不還者則視乎金額處理。現時金額HK$75,000 或以下主要是入稟小額錢債審裁處向對方追討,雙方是不用聘請律師,沒有律師費問題。隨金額上升,負責法院的級數都會上升,到時就需要不同的法律費用。

因為訴訟雙方必須要親自出庭指證及抗辯,原告(債主)便要負起舉證的責任,需預備對方借錢的證據,如借據、合約等,只有來往的SMS/訊息,很難證明有人借錢唔還。所以,一般親朋之間的借貸,要舉證其實都有一定難度。不過若果你是債仔,也不要以為就此可以「走數」沒有後果,因為債主有心追討還是有方法的。

但要留意的是,如果雙方有借據等文件,借錢唔還就是債務違約,根據香港法律第347章《時效條例》,違約當日起就有了「訴訟因由」 (Cause of action) ,而「訴訟因由」一旦過了6年,原告人就不得提告。所以如果有人欠了你5年多差不多6年錢的話,最好就想想是不是要找律師,按欠款去不同法庭入稟追討欠債。

你只需要在辦公時間內前往小額錢債審裁處的登記處,填寫表格1及表格2,提交申索書時按索償額只需繳交HK$20-$120便可以。然後你會收到法庭的出席聆訊通知書,只需要依照日期準時出席聆訊便可。

| 申索額 | 收費 |

|---|---|

| 不超過HK$5,000 | HK$20 |

| 超過HK$5,000但不超過HK$25,000 | HK$40 |

| 超過HK$25,000但不超過HK$50,000 | HK$70 |

| 超過HK$50,000但不超過HK$75,000 | HK$120 |

入稟狀送達欠債者後,視乎被告之舉動以及案情之爭議性,可能可以申請直接勝訴的判決 (Default / Summary Judgment)。當債主獲得勝訴後,被告如仍不願意付錢,這時候作為債主的原訴人唯有採取法律行動,例如將債務人的資產出售用以付還欠款。如不知道被告人擁有什麼資產,可先作出口頭盤問 (Oral examination) 將債仔傳召上法庭,並宣誓說明擁有何等資產。

| 法律行動 | 內容 |

|---|---|

| 扣押債務人財產令狀 (Writ of Fieri Facias) | 通常在欠債人擁有汽車、傢俬、辦公室設備、電腦或藝術品等個人資產時使用。這會任命執達吏 (bailiff) 去沒收該等物件或動產,並將之出售以償還欠款。 |

| 第三者債務人的法律程序 (Garnishee procedure) | 如果欠債人在銀行有存款,第三者債務人的法律程序可令銀行直接向債主付款還債。 |

| 押記令 (Charging order)、賣樓令 (Order for sale) | 這種方法常常在欠債人擁有土地或物業時使用。當債權人獲得絕對的押記令後,欠債人的物業會成為有利於債權人一方的衡平法押記,下一步就是申請將該等物業出售以償還欠款。 |

| 禁止令 (Prohibition Order) | 法庭頒令禁止欠債人離開香港 |

| 停止令 (stop notice) 及限制令 (restraining order) | 防止欠債人將用以還款的資產轉讓,或從事證券交易。有些情況下,債權人可申請強制令 (injunction),防止欠債人將資產調離香港,或以其他方法處理資產 , 以逃避債務。 |

| 破產或清盤令 (Bankruptcy or Winding up) | 將欠債人資產變賣套現,所獲得之款項將會分發給各債權人 (俗稱「債主」),以作償還所有或部分債項。於破產令生效期間,破產人之部分收入亦會被用作償還債項。 |

前文雖然指出,借錢唔還大多數時間只可透過民事方法或追討,但如果可以證明債仔是明知自己無能力還款又去借貸、手頭有錢故意不還、甚至早有預謀捲款潛逃,則可以控告其干犯《盜竊罪條例》第16A條的欺詐罪。

事實上,的確有財務公司曾以欺詐的罪名,去對付在取得貸款後短時間內破產以逃避還債的債仔。貸款機構或者未能成功阻止債仔申請破產,但即使債仔成功獲批破產令,貸款機構依然可以用欺詐罪去對他作出指控,並成功地經公訴罪成後被判以刑事罪名成立。

親友間借錢或追數,很多時都是「今日留一線,日後好相見」,但向銀行/財務公司借貸,他們就不會那麼仁慈了。借貸後,在密密麻麻的貸款合約條文中,必有列明申請貸款者需要主動申報負債情況,否則貸款方有中止合約及控告的權利!

所以,如果向貸款機構借錢時,無詳細和完整地披露負債情況,即是故意隱瞞本身有其他債務,而且數目可能已經超過償債能力,貸款機構就可以作出欺詐指控。因為如果知道債務人的實際負債情況,他們是絕對不會批出貸款的,故債務人這行為屬於欺詐!

有時審批較銀行寬鬆的財務公司未能即時核實債務人的實際負債情況,為了簡化程序,會要求借貸者簽署文件承諾不會在短期內申請破產,以免有人利用破產走數,無法收回債項。所以,如果借貸者一旦在短時間申請破產,即明知自己無還款能力仍然作出不實陳述和簽署,符合欺詐的定義。

如果借貸者其實一直都乖乖還款,證明有能力還債,只是因為突發情況,如突然失業、受傷或染病無法工作、因故被凍結資產等,才會拖數甚至破產,那即使曾簽署承諾不申請破產,亦可成為抗辯理由,未必會構成欺詐。同時,亦可以考慮用結餘轉戶、債務重組的方法先還清一部份欠債,集中處理債務。

有些人會覺得不斷上庭來來往往又要舉證十分麻煩,倒不如找聲稱「不成功不收費」的追數公司代勞。追數公司成功收數後,其中20 – 50%金額將成為服務費用。他們通常會定期致電債仔、寄收數信予債仔、上門家訪提醒債仔償還款項,合法地協助債主討回債務金額。但用極端手段的追數公司亦屢見不鮮,以不當手段嘗試催收債項,例如貼街招、淋紅油等騷擾方法。

假如你是債主,又委託了追數公司,便要小心,因為如果你已知道催收人士會做出一些不當行為,仍未採取合理措施阻止,債主本身隨時要為其不當行為負上民事甚至刑事責任。因此,如有親友私下向你借錢,一旦他走數,想要以法律途徑以外追回都有一定風險。

若你是債仔或擔保人,遇上追數公司不停打電話滋擾或說粗口、態度欠佳,他們未必違法,報警警方也未必受理。但若向無牌財務公司借貸,他們又僱用了不守法的收數佬說出恐嚇性語句,如「唔還錢就燒你屋企、搵人打你,斬你!」,甚至淋紅油、塞鎖匙孔等,便涉及恐嚇,可報警處理,但警方都只可先記錄在案,再作調查,期間滋擾恐嚇仍難避免。為了不要令家人受不必要滋擾,謹記「還得到先好借!」

無論你是急需周轉想借錢,還是有朋友向你借錢,都要記住不要亂借!手頭緊想用最快方法獲得現金應急乃人之常情,當身邊親友未能幫忙,很多人都會心急如焚,此時不法財務機構或中間人便有機可乘,以極高息率及不平等貸款條款「吸血」,隨時令人由還得起錢變還不起,一旦拖數更可能引來不法追數公司滋擾及恐嚇,令自己及身邊人飽受困擾,因此再急用錢都應向持牌受監管的機構借款,即使對方追數都會使用合法途徑,可保障自己。

如有親友向你借錢,最好先評估你與此人的交情,及了解他的財務狀況。老實說,借錢給親友,有時都要有心理準備難以收回全數,畢竟催收追數都傷感情。如果決定要借錢給親友,最好都是立借據,說明何時開始借、何時還款、息率多少等,並付上雙方簽名作實,千萬不要以為有訊息及銀行過數紀錄就可當作證據。如果親友本身財務紀錄未至於太差,自己又未有能力幫忙,可建議他向銀行貸款,但謹記不要隨便當上擔保人。

對香港人來說,收數公司的經典情節就是掛豬頭和在走廊墻上潑紅油。雖然合法的收數公司可能不會使用這些電影情節大耳聾的做法,但是他們其中的一些行為依然會令人感到困擾。如果你無法繳付賬單或者欠債不還,那麽你可能就是收數公司的對象,因為無論是銀行,信用卡公司或放債人,都有權根據你所簽署的貸款文件來透過合法途徑追討款項。以下是你所需要知道的事:

一間公司每年都會因為顧客走數而導致巨額損失。因此,投資在一種能夠協助追回被拖欠款項的方式對他們來說是有數得計。在大多數的情況下,這種斯文的銀行職員不想做的任務就會外判給收數公司來回收款項。例如,如果你不償還信用卡賬單,那麽銀行可能會聘請收數公司來向你追討。

合法的收數公司不會在欠款人門口亂掛豬頭,因為這是違法的。但這並不能阻止很多收數人采取其他的恐嚇手段,例如敲打你的門窗,到處掛貼街招告訴所有人你欠錢。

貸款機構可能會聘用收數公司來回收債務。根據銀行業務守則,貸款機構必須先以書面通知欠款人它們會雇傭收數公司來向你收取欠款。通知書中必須包含相關逾期還款額的詳細信息,已違反多久,貸款機構因追討債務所增加的費用,以及貸款機構「收數部門」的聯繫方式。而且你也會被預先通知收數公司在追討款項時會采取的行動 。

另外,貸款機構在取回債務方面的其中一個權利就是抵銷權。簡單來説就是這樣的:如果你違約,銀行有權從你的銀行賬戶中扣取(抵銷)所應付的款項來償還貸款。一旦銀行行使這項權利,你所發出的任何支票都將不會被兌現。

但是,銀行的抵銷權是有限的。在聯名賬戶中,貸款合同必須清楚說明該聯名賬戶中的資金是否可以抵銷。 一些特殊的存款,如信託賬戶,不能用作抵銷。

老實說,據我的理解目前並沒有具體的法律來約束收數公司。這意味著他們基本上可以進行任何正規的手段,並受到遵循與你向朋友借錢一樣的法律的約束。

壞消息是你躲得了一時但躲不了一世。雖然你能夠在短期內躲避收數公司,讓你的債務繼續增長,但是你很快就會發現你的汽車和其他財產會被扣押和出售以抵銷你的債務,或以破產程序來對付你。

不要讓自己被收數公司嚇倒。如果他們超越了權限,做了任何違法的事情,請不要猶豫,你可以立即報警。請記得他們有能力擔當你和債權人之間的中介。

另一方面,你可以和他們商討分期付款計劃,或者在銀行仍是債權人的情況下,收數公司或許能夠幫助你降低利率。所以與其逃避,不如試試與你的收數公司談判,和他們商討一個可行的計劃來償還你的債務。這可以為你節省一點錢,也可以避免讓你的案子被入稟到法院。

請了解自己的權利。收數公司必須依照《銀行營運守則》的指引運作。在聘用收數公司時,證監會持牌法團和貸款機構必須分別遵守由證監會頒布的追討債務指引及香港持牌放債人公會有限公司頒布的放債營運守則。

收數公司不得試圖向債務人或擔保人以外的任何人追討債務;同時也不能以侮辱,騷擾債務人,家屬或者其他人的手段來追討債務。收數公司也被禁止使用暴力或任何形式的物理恐嚇作為追討手段。

如果收數公司聯絡你,請向他們確認你的債務數額和貸款機構是誰。如果他們所說的細節不正確,請告訴他們你需要驗證這些信息,並聯絡你的貸款機構。

如果你認為收數公司所使用的方法不符合《銀行營運守則》的要求,那麽你可以向認可機構投訴。如果你不滿意相關機構處理你的投訴時的方式,你可向香港金融管理局投訴處理中心尋求協助。如果你想對持牌貸款機構進行投訴,可以聯繫持牌放債人公會。

https://www.hongkongcash.com/borrowing-and-credit-card/%E9%A6%99%E6%B8%AF%E6%94%B6%E6%95%B8%E5%85%AC%E5%8F%B8%E8%BF%BD%E6%95%B8%E6%89%8B%E6%B3%95/西區近月非法收數案件有上升趨勢,警方遂展開「寒澤」反非法收數行動,於今早拘捕3名男子,月內共拘12人,涉嫌刑事毀壞及刑事恐嚇。該3名男子曾經利用淋油、寄恐嚇信件方式,逼使他人還債。

西區警區反三合會行動組葉雋熙高級督察指,西區刑偵部留意到近月非法收數案件有上升趨勢,並發現這些案件主要集中在公共屋邨,欠債人不但收到滋擾電話,其親朋戚友更被淋油、打破窗戶,甚至鄰居都飽受滋擾。葉雋熙認為此行為對社區造成嚴重社區影響,遂展開代號「寒澤」反非法收數行動,打擊非法收數人士,今早再拉3人,月內共拘12人。

今早警方在香港仔、北角及天水圍拘捕3名男子,年齡介乎38至43歲,涉嫌刑事毀壞及刑事恐嚇,檢獲犯罪衣著、伸縮棍及電話作證物。其中1名被捕人為債主,他曾經淋油收數,另外2人則涉寄出恐嚇信或「陰司紙」的信件,逼使他人還債。所有被捕人士現正扣留調查,警方仍調查涉及的款項及受害者數目。

過去4星期偵破6宗非法收數案件 12男被捕

葉雋熙稱,在過去4星期警方已偵破6宗非法收數案件,拘捕12名男子,年齡介乎21至43歲,部份人有三合會背景,稍後時間有部份人會被落案起訴,其中9人已獲准保釋候查,須於8月上旬向警方報到。警方正調查這些案件有無關聯,不排除有更人被捕。

葉雋熙警告不法之徒不要在抗疫期間,藉戴口罩掩飾身份,干犯非法收數;亦請保安人員加緊留意可疑人,若發現有人涉及非法收數要立即報警。根據香港法例,刑事毀壞最高可被判監禁10年,刑事恐嚇則可判監5年,至於無牌放債一經定罪,最高可罰款5萬元及入獄10年。

")

")

")

")

")

")

{kind=link}